年齢=インデックス投資歴の長男・長女の投資状況のご報告です。

今回初めて2人のIRRを算出しました。

前回の記事はこちら。

前提

我が家では、以下の構成で家計を管理しています。

この記事で紹介しているのは「長男勘定」と「長女勘定」に当たる部分です。

18歳になるまでに1人900万円、2人で合計1800万円が目標の貯蓄額です。

資産状況と収入

長男

総資産:5,979,988円(4ヶ月前比 +830,633円、目標達成率66.4%)長男の4ヶ月間の収入は145,779円でした。

内訳は、

【定期収入】家計勘定からの拠出金:80,000円(20,000円×4ヶ月)

【定期収入】児童手当:20,000円(5,000円×4ヶ月)

【臨時収入】お年玉:37,000円

【投資収入】VTの分配金:4,999円

【投資収入】MRFの分配金:3円

【投資支出】譲渡益税:-2,554円

【投資収入】確定申告の還付金:6,331円

です。

資産推移

長男の総資産は600万円間近。

目標額900万円のほぼ2/3まできました。

このペースだと生命保険(2027年まで支払が続く)を除けば、あと3年以内で目標額を達成できそうです。

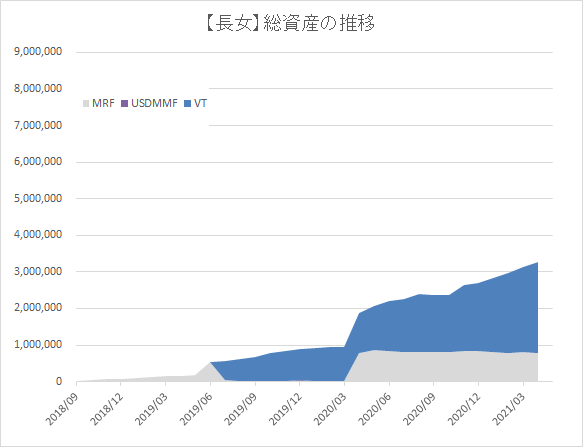

長女

総資産:3,265,938円(4ヶ月前比 +580,765円、目標達成率36.3%)長女の4ヶ月間の収入は173,432円でした。

内訳は、

【定期収入】家計勘定からの拠出金:120,000円(40,000円×3ヶ月)

【定期収入】児童手当:20,000円(5,000円×4ヶ月)

【臨時収入】お年玉:31,000円

【投資収入】VTの分配金:4,524円

【投資収入】MRFの分配金:3円

【投資支出】譲渡益税:-2,095円

です。

資産推移

長男・長女ともにポートフォリオの大きな変動はありません。

インデックス投資の損益状況

長男

投資額 3,907,000円

評価額 5,209,155円

損益率 33.3%

評価額 5,209,155円

損益率 33.3%

IRR 12.1%

長女

投資額 2,637,000円

評価額 3,265,938円

損益率 23.9%

評価額 3,265,938円

損益率 23.9%

IRR 19.0%

トピックス

IRRの算出

今回の記事からIRRを算出することにしました。

期待リターン7%程度のインデックス投資なのに、長女の19.0%は高過ぎますね。

(長男の12.1%ですら高い)

今後、どこかのタイミングで長期停滞があるのだろうと感じています。

今後の方針

前回の記事で触れたとおり、長男は特定口座で配当金などの収入があったので、確定申告をして支払った税金の還付を受けました。

長女についても配当金再投資で購入したVT@特定口座の配当金にかかった税金を取り戻そうと思っていたのですが、その税額は31円。

印刷代を考えるとペイしないので、確定申告はやめました。

(15歳未満は署名用電子証明書の発行ができないため、マイナンバーカードを持っていても電子申告ができないのです)

よろしければ応援のクリックをお願いします。

Be happy!

0 件のコメント:

コメントを投稿